La Haute finance tient les cordes qui lient les mains des gouvernants et impose la révolution technétronique qui est supposée conduire à l’émergence de la machine à gouverner, qui trace toute dépense, toute activité, voire même toute pensée. Une prison cybernétique pour tous, sauf pour les actuels dieux milliardaires (en tout cas c’est leur croyance qui sera vite balayée) . De fait, nous vivons dans des espaces publics dirigés par des gouvernements impuissants, qui ne sont pas seuls à gouverner. (Voir Coup d’Etat planétaire)

Le plus important et plus vital de toute cette histoire est que ces dirigeants complaisants ont permis à Planète finance de mener sa révolution technétronique, chère à Zbigniew Brzezinski, transformant l’espace public Et privé en machine informationnelle géante, de manière à ce que la surveillance des personnes et leur contrôle

puissent être permanents. Ces informations collectées en temps réel sont traduites en langage universel, celui de l’informatique, stockées dans le Cloud, et traitées de manière à trier, classer, et sanctionner ou récompenser les individus observés.

Mais voilà, selon nos observations, la machine à gouverner, appelée IA, mais à laquelle il manque pour l’instant l’Intelligence

forte et générative. L’IA actuelle ne présente qu’une sécurité très limitée au hacking , ce qui a fait que la mise en place des Monnaies numériques de banques centrales (CBDC/MNBC) a pris du retard sur l’agenda initial.

Simplifier les paiements transfrontaliers; le projet mBridge de la BRI – L’Humanité vampirisée

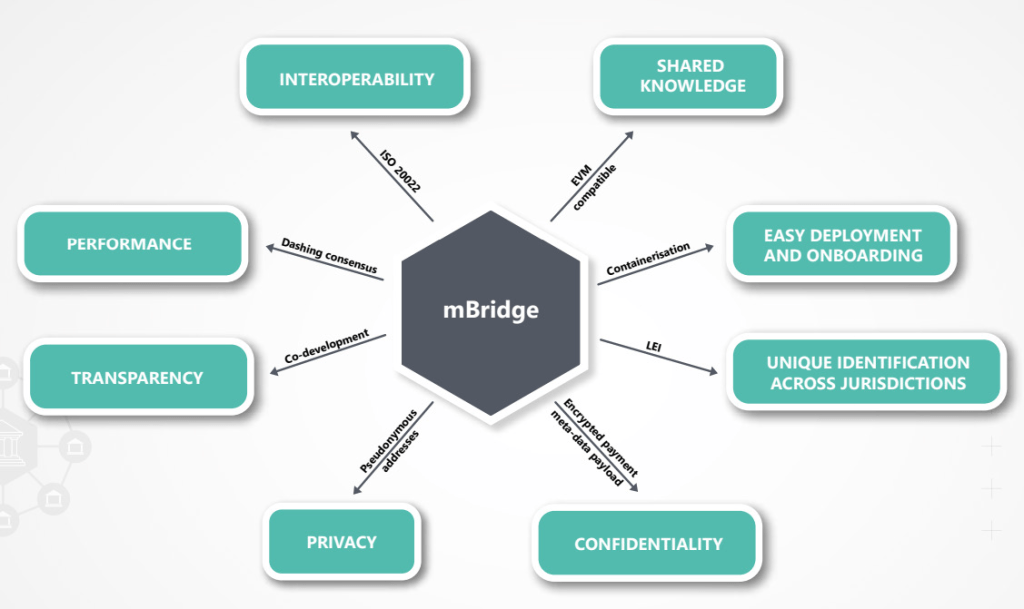

Un projet, qui porte le nom de mBridge, expérimente une plateforme multi-CBDC pour les paiements transfrontaliers de gros. La plate-forme du projet mBridge s’appuie sur une technologie de grand livre distribué (DLT) sur mesure. Elle vise à résoudre certaines des principales inefficacités des paiements transfrontaliers,

telles que les coûts élevés, la faible rapidité et la transparence, ainsi que les complexités opérationnelles. Dans le même temps, le projet vise à sauvegarder la souveraineté monétaire et la stabilité monétaire et financière de

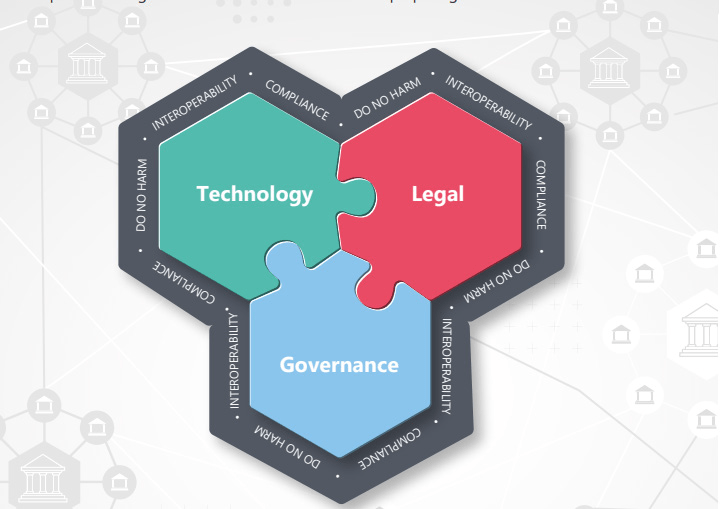

chaque juridiction participante, guidé par les principes de « ne pas nuire », de conformité et d’interopérabilité.

Le projet est un effort collaboratif du BIS Innovation Hub, de quatre banques centrales fondatrices, et de plus de 25 membres observateurs :

- Banques centrales fondatrices : Autorité monétaire de Hong Kong, Banque centrale des Émirats arabes unis, Institut de la monnaie numérique de la Banque populaire de Chine et Banque de Thaïlande.

- Membres observateurs : Bangko Sentral ng Pilipinas ; Banque d’Indonésie ; Banque de France ; Banque d’Israël ; Banque d’Italie ; Banque de Corée ; Banque deNamibie ; Banque centrale de Bahreïn ; Banque centrale du Chili ; Banque centrale d’Égypte ; Banque centrale de Jordanie ; Banque centrale de Malaisie ; Banque centrale du Népal ; Banque centrale de Norvège ; Banque centrale de la République de Turquie ; Banque centrale européenne ; Fond monétaire international ; Banque Magyar Nemzeti ; Banque nationale de Géorgie ; Banque nationale du Kazakhstan ; Centre d’innovation de New York, Banque fédérale de réserve de New York ; Banque de réserve d’Australie ; Banque centrale saoudienne ; Banque de réserve sud-africaine ; La Banque mondiale. (…)

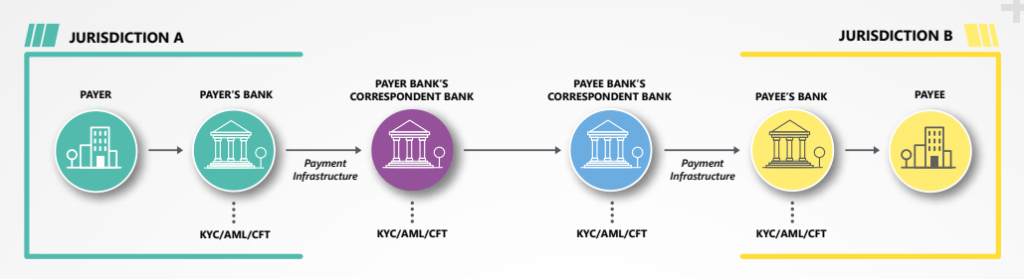

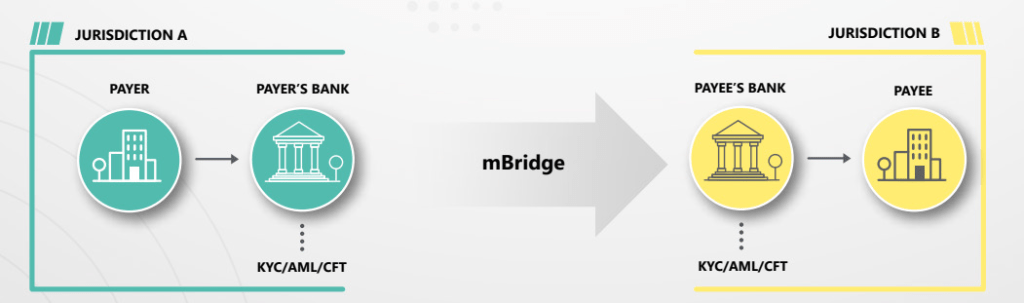

Dans le cadre de la rationalisation des processus à l’extrême, les grandes banques ont réduit leurs réseaux et services de correspondants, laissant de nombreux acteurs (notamment les économies des marchés émergents et en développement) sans accès suffisant ou abordable au système financier mondial. Ces entités sont dans les faits condamnés à accepter les solutions que l’on veut bien leur proposer pour éviter des effets similaires à ceux d’un embargo.

C’est là qu’arrive le projet mBridge, offrant une connectivité bilatérale directe entre les banques locales du bénéficiaire et du payeur, soutenue par l’interopérabilité avec les systèmes de paiement nationaux des participants.

Les accords multi-CBDC qui connectent directement les CBDC de différentes juridictions dans une seule infrastructure technique commune offrent un potentiel important pour améliorer le système actuel et permettent aux paiements transfrontaliers d’être immédiats, bon marché et universellement accessibles avec règlement final.

Le mBridge Ledger – a été construite par les banques centrales pour prendre en charge les paiements transfrontaliers en temps réel, peer-to-peer et les transactions de change à l’aide des CBDC, en se concentrant sur le cas d’utilisation d’échanges de transactions internationales.

Bref, les pyromanes d’hier sont aux commandes de la restructuration du Nouveau Monde, libéré de tout tiers de confiance !

https://www.bis.org/innovation_hub/projects/mbridge_brochure_2311.pdf

Le danger de l’intégration de la Monnaie numérique (MNBC) et l’évaluation des comportements humains

L’enjeu de la MNBC est que sa technologie s’intègre parfaitement à celle de la blockchain qui peut être étendue aux divers aspects des activités quotidiennes. Toutes les transactions socio-économiques peuvent être concernées par ce trafic de paiement avec ou sans Internet. D’ici à associer la traçabilité de la MNBC au système de Crédit social, il n’y a qu’un pas très facilement franchissable en toute transparence … ou pas.

De fait, Planète finance veut contrôler de près la vie des individus qui osent vivre sur leurs terres. Voici ce que dit Larry Fink, le patron du dinosaure Blackrock: « Il va falloir que les comportements changent. » « Il faut forcer les comportements. » « Si vous n’imposez pas de comportements, qu’ils soient liés au genre ou à la race… vous allez en subir les conséquences. »

D’ailleurs, le co-auteur du Rapport Meadows commandité par les industriels et autre représentants de familles royales européennes explique l’équation très clairement dans la vidéo ci-dessous. Il y dit calmement: soit vous dépeuplez gentiment la planète, soit vous devrez perdre votre liberté de mouvements. Et de nous souvenir du nombre de rues rétrécies ou bloquées ces dernières années, des places de parc supprimées, du forcing pour passer au tout-numérique ET au tout-électrique, autant de technologies qui permettent la mise en place d’une surveillance permanente.

Ce n’est pas tout. Les technologies du tout-numérique et du tout-électrique se servent à la fois d’Internet et de la blockchain. Or, heureux hasard, la MNBC peut s’y intégrer aussi parfaitement! Le Système de Crédit social peut alors facilement sanctionner ou récompenser en se servant de la monnaie numérique. Exemple: Vous avez enfreint les règles de votre ville de 15minutes? Nous pouvons imaginer que votre réserve de monnaie numérique diminue.

Le principe de Crédit social chinois (CSC) consiste en un « capital de points » accordé par l’État aux citoyens et aux personnes morales (entreprises, institutions). Il peut être amélioré ou réduit, selon le comportement de l’entité (personne physique ou morale). Des points sont accordés, mais des points sont aussi retirés. Papier jeté dans la rue, contravention, ou feu rouge grillé à un passage pour piétons, et le score baisse. En revanche,

L’Humanité vampirisée

aider son prochain ou signaler un délinquant, et le score remonte.

Ce que planète finance a fait subir au peuple chinois aurait été inimaginable il y a quelques années encore en Occident. Ce peuple est en fait le cobaye idéal du processus de cyborgisation. Et une fois cela fait, on se tournera vers les Occidentaux et on leur dira qu’ils doivent suivre le mouvement et que cela est urgent,

selon le There is no alternative de Mme Thatcher.

La crypto-nation chinoise semble bien être à la tête de la construction de ce que nous avons appelé CyberBabel. Un système de chaînage et de surveillance de l’humanité par de la haute technologie semble pouvoir répondre aux exigences requises 24 heures sur 24, 7 jours sur 7.

Le Système de Crédit social, un concept occidental

Savez-vous qui a lancé en premier le crédit social en Chine ? Dès September 1999, l’Institute of Economics de la the Chinese Academy of Social Sciences a démarré un projet de recherche sur un système de management de crédit national, à la demande de… la Banque populaire de Chine.

Et en 2006, la banque centrale chinoise adoptait le principe américain du credit score. Un article du Monde diplomatique explique même qu’à la base, le programme copiait les Américains. À l’origine, il imitait

le système américain, qui attribue une bonne note aux emprunteurs payant régulièrement leurs échéances. Puis il s’est étendu à d’autres types de comportements.

D’après Jean-Gabriel Ganascia, président du comité d’éthique du CNRS, interviewé par Élise Lucet en octobre 2019, expliquait que le système de « crédit social » testé en Chine » existe déjà en France »… Par exemple avec internet, où nous sommes notés en permanence. Donc selon lui, « il y a un « crédit social »’ sur internet… mais aussi dans un certain nombre d’institutions financières, [telles que] assurances et banques ».

À la question : de quoi affirmer que les grandes entreprises nous espionneraient plus que l’Etat ? « Certainement », répond-il : si les pratiques de l’État sont encadrées, « ces grandes entreprises, elles, font un peu ce qu’elles veulent avec les données que nous leur fournissons, sur les réseaux sociaux par exemple. »

Les informations transmises via les médias sociaux sur Internet sont récupérées par un certain nombre de grandes entreprises. Il évoque aussi les technologies de reconnaissance faciale par exemple testées à Nice. La CAF l’a mis en place sous le nom de système de « score de risque ».

Si nous devions intégrer à la plateforme de la blockchain, l’identifiant numérique, les données de la reconnaissance faciale, vocale, etc. piochés dans le BigData, nous serions confrontés à un totalitarisme numérique renforcé par la monnaie numérique, MNBC.

Maintenant, nous n’osons imaginer si les données collectées dans le cadre de la médecine personnalisée soient livrées à des recruteurs… Et s’il y avait usurpation d’identifiant pour s’approprier les points d’un tiers ? Et s’il y avait un acte de malveillance réalisé par un traficotage des données ? N’y pensons pas.

Pour l’heure, une entité, IDEMIA Secure Transactions, démontrerait la première transaction de paiement hors ligne au monde résistante aux ordinateurs quantiques. « L’une des innovations majeures du yuan numérique est la possibilité de réaliser des transactions hors ligne, où 2 appareils mobiles peuvent échanger des fonds sans connexion Internet. Il est également possible d’automatiser des transactions complexes via des smart contracts. » https://cryptoast.fr/yuan-numerique-e-cny/

Lancement du yuan numérique

En 2024 est arrivé sur le marché le yuan numérique; connue également sous les appellations e-CNY ou e-Renminbi. Cette monnaie numérique de banque centrale (MNBC) chinoise va accompagner les activités de la route de la soie numérique. Elle est déjà largement utilisée à l’intérieur du pays pour les paiements numériques avec notamment les plateformes WeChat Pay et AliPay.

Cependant, les motivations de la Chine vont au-delà du simple trafic de paiement et semblent cibler la volonté de renforcer la souveraineté économique par le contrôle de sa monnaie numérique. Ainsi, en théorie, le yuan numérique permet à la Banque populaire de Chine (PBoC) de maîtriser sa politique monétaire tout en diminuant les risques liés à l’utilisation de devises étrangères sur son territoire.

Pour faire simple, ce genre de monnaie nationale dite MNBC ou CBDC en anglais correspond à une forme numérisée de la monnaie nationale, qui continue à être centralisée et aux mains de la Banque centrale nationale, ici la Banque populaire de Chine, elle-même coordonnée par la Banque des Règlements internationaux, la BRI ou BIS en anglais.

Où en est le projet d’euro numérique ?

L’Eurosystème a pour projet d’émettre une monnaie virtuelle en complément des espèces et des autres moyens de paiement. L’euro numérique pourrait être déployé à partir de 2027 ou 2028.

L’Eurosystème, qui regroupe la Banque centrale européenne (BCE) et les banques centrales nationales des États membres de la zone euro, a débuté en 2021 un projet de création d’une monnaie virtuelle : l’euro numérique.

Si ce mode de paiement complémentaire aux moyens de paiement habituels voyait le jour, il serait ouvert à toute personne ou entreprise dans la zone euro. Il serait accepté dans tout État européen qui a adopté l’euro comme monnaie officielle.

Contrairement aux cryptomonnaies, la Banque centrale européenne émettrait et garantirait cette nouvelle monnaie, comme elle le fait pour les euros en espèces.

https://www.economie.gouv.fr/cedef/euro-numerique

L ‘agenda théorique de l’euro numérique

Une première phase d’investigation a été menée d’octobre 2021 à octobre 2023. Nous rappelons ici que cette MNBC avait pris du retard.

La deuxième phase du projet d’euro numérique, la phase préparatoire, a été lancée le 18 octobre 2023 par la Banque centrale européenne. L’objectif de ces travaux est d’établir les règles de fonctionnement du nouveau moyen de paiement, de résoudre les questions techniques relatives à sa mise en place à grande échelle et de procéder à des expérimentations jusqu’en octobre 2025.

La Commission européenne a transmis, le 28 juin 2023, au Parlement européen et au Conseil de l’Union européenne une proposition de règlement établissant l’euro numérique. À l’issue de ces expérimentations et une fois le processus législatif de l’Union européenne achevé, le Conseil des gouverneurs de la BCE devra décider de l’opportunité d’émettre un euro numérique.

Le développement potentiel et la mise en place de l’euro numérique pourrait ainsi intervenir à compter de novembre 2025.

Helvetia, le projet de franc suisse numérique de MNBC

Le franc suisse numérique avance pendant que le développement de l’euro numérique patauge. Tout le projet est une fois de plus aux mains de la haute finance représentée par SIX group. Un projet portant le nom de Helvetia est entré en 2023 dans sa Phase III. Une monnaie numérique de banque centrale de gros en francs (MNBC de gros) devait être utilisée pour la première fois pour la gestion de transactions de titres numériques. Outre la BNS et SIX, le projet réunit UBS, les banques cantonales vaudoise, zurichoise et bâloise, ainsi que la Commerzbank et l’Hypothekarbank Lenzburg.

Le projet fait appel à la plateforme de la bourse SDX ainsi qu’à l’infrastructure de Swiss Interbank Clearing SIC gérée par SIX, au dépositaire central des titres nationaux du marché financier suisse et au dépositaire central des titres international.

En juin 2024, la BNS, qui garde son rôle de communicante, et signale la poursuite du projet pilote Helvetia axé sur le règlement de titres tokenisés sur SIX Digital Exchange (SDX) en monnaie numérique de banque centrale en francs suisses pour les participants aux marchés financiers (connue sous le nom de monnaie numérique de banque centrale de gros, MNBC, ou Wholesale Central Bank Digital Currency, wCBDC, en anglais).

Les parties prenantes affirment avoir démontré avec succès le règlement efficace et sûr d’actifs tokenisés en MNBC dans la cadre de la phase trois du projet pilote . Au cours de la prochaine phase du projet pilote, le champ d’application sera élargi afin d’inclure progressivement d’autres institutions financières et de couvrir un éventail plus large de transactions sur les marchés financiers.

Répondre à Tout savoir sur la Monnaie numérique de banque centrale. Film – Cyberbabel Annuler la réponse.